Allereerst wil ik mijn medeleven uiten aan iedereen die geraakt is door de gebeurtenissen in Oost-Europa. Als je de beelden op het nieuws ziet van mensen die geweld proberen te ontvluchten, besef je natuurlijk dat er belangrijkere dingen zijn dan waar menig van ons zich dagelijks druk om maakt. Onderdak, veiligheid en vrijheid zijn grotere en belangrijke thema’s. Thema’s die zaken als creditmanagement, de energierekening en schuldenproblematiek overstijgen. Persoonlijk ben ik niet in een positie om veel invloed te hebben op deze grotere geopolitieke thema’s, maar ik ben wel in een positie om iets nuttigs te delen over de mogelijke gevolgen van stijgende prijzen. Zoals een incassocrisis.

Opiniestuk Rody Heijstek: De gevolgen van stijgende energieprijzen voor de schuldenindustrie

Schuldeisers hebben hierin een rol te spelen…

Als gevolg van de geopolitieke spanningen zijn de kosten van energie enorm gestegen. Dit heeft een grote impact op huishoudboekjes van consumenten. Dat lijkt heel erg voor de hand liggend. Maar hoe groot is de impact dan? In dit artikel, dat bedoeld is voor financieel medewerkers, CFO’s, creditmanagers en accountants, probeer ik wat inzichten uiteen te zetten aan de hand van mijn expertise en ervaring in de incassobranche.

Incassosystemen

Bij veel bedrijven zoals energiebedrijven, verzekeraars en woningcorporaties is de businesslogica omtrent incasso verregaand geautomatiseerd. Dat betekent dat als bijvoorbeeld een maandelijkse rekening niet betaald wordt, automatische systemen ervoor zorgen dat er een betalingsherinnering uitgaat. Bij aanhoudende wanbetaling worden automatisch aanmaningen verstuurd, en worden eventueel kosten in rekening gebracht. Klanten kunnen ook automatisch worden opgezegd. En zo kan ook de openstaande rekening uit handen worden gegeven aan een incassobureau of deurwaarder die op zijn beurt ook automatische afwegingen maakt om de vordering te incasseren, eventueel met gerechtelijke hardere maatregelen zoals beslag.

Dit uitgebreide web van automatisering en geldstromen van alle verschillende grote schuldeisers tezamen (ook wel de schuldenindustrie) is in grote mate ‘getuned’ naar een normale economische situatie. Een grote verschuiving van consumentenuitgaven, bijvoorbeeld door enorme stijging van energieprijzen, kan dit complexe systeem verstoren. En als bedrijven niet ingrijpen op hun eigen incassosystemen, kan deze energiecrisis erg snel een incassocrisis worden.

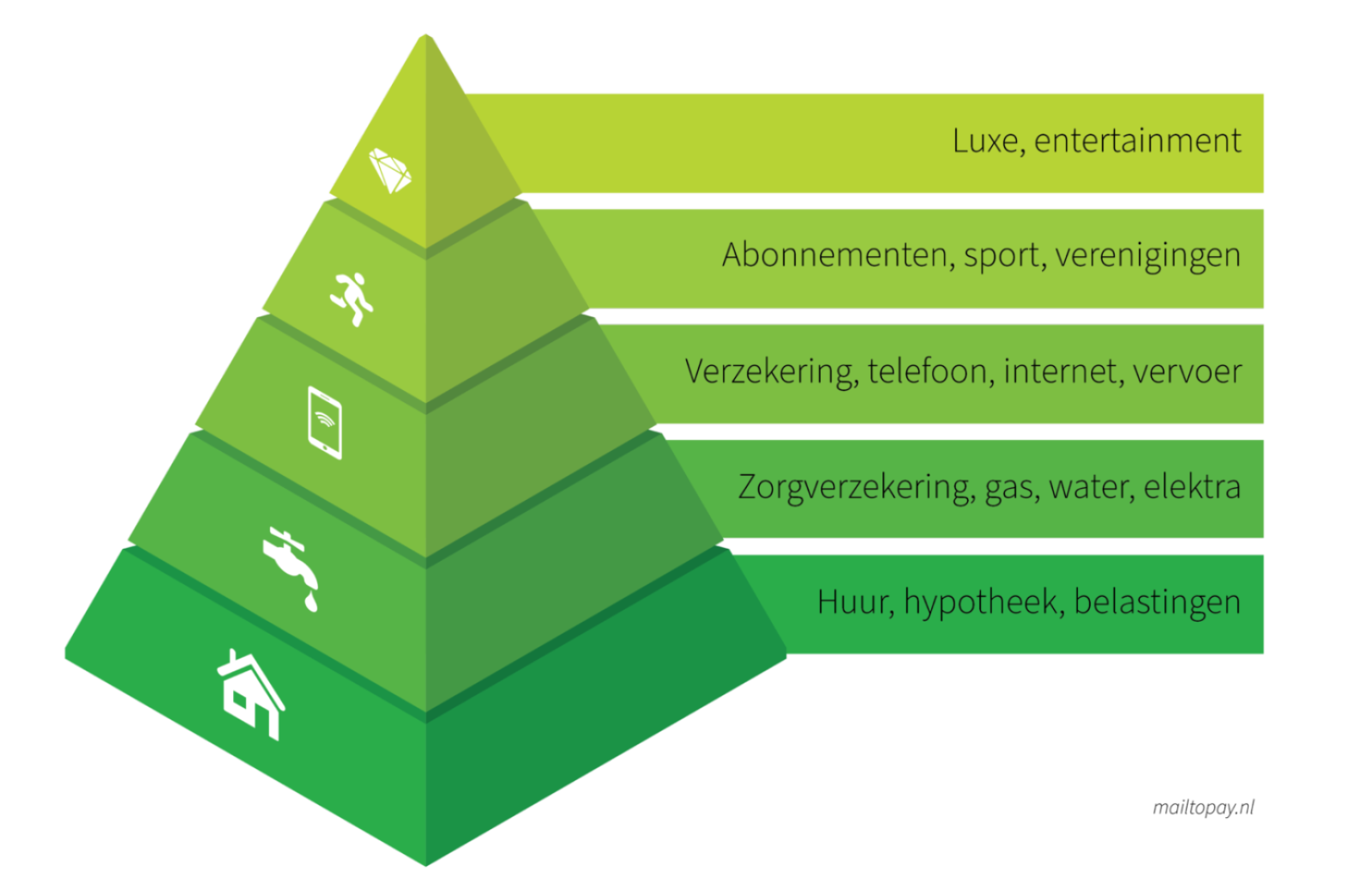

Alle schuldeisers krijgen hiermee te maken

Je kunt een euro maar één keer uitgeven’, is een bekend gezegde in creditmanagement. Het is een waarheid die nu heel erg van toepassing is. Voor huishoudens die een strak huishoudboekje hebben, betekent de stijging van energiekosten niet per se dat de energierekening niet kan worden betaald. Het kan goed zijn dat mensen keuzes gaan maken in wat er betaald moet worden. Volgens mij wordt daarbij vooral gekeken naar de behoeftepiramide van maandelijks terugkerende rekeningen. Energie is immers belangrijker dan de telefoonrekening, de lening voor een auto of de sportschool. Zo kan het zijn dat andere bedrijven dan energiemaatschappijen te maken gaan krijgen met wanbetaling, nog voordat energiebedrijven dit zelf gaan merken.

Voorkom een explosie van incassodossiers

Creditmanagers van grote B2C-portfolio’s, zoals energiebedrijven, verzekeraars, kredietverstrekkers en woningcorporaties, moeten kritisch kijken naar de eigen automatisering om te voorkomen dat ongewenst veel zaken worden doorgezet naar een incassobureau of deurwaarder. En om te voorkomen dat klanten worden opgezegd door wanbetaling. Opnieuw ‘tunen’ dus, met de nieuwe situatie in het achterhoofd. Dit kan men doen door nu grotere voorzieningen te treffen om af te boeken en langere interne en coulante processen te implementeren waarbij mensen de gelegenheid krijgen om de crisis uit te zitten zonder grote problemen met schuldeisers.

KPI’s om veranderend betaalgedrag vroeg te signaleren zijn er, en ze zijn makkelijk te raadplegen. Zoals het automatische incassopercentage, of het aantal eerste herinneringen. Hierover hebben mijn collega’s en ik al vaker gepubliceerd.

Vang de incassocrisis op

In de afgelopen jaren van hoogconjunctuur hebben veel grote bedrijven het extreem goed gedaan. De bankrekeningen zijn goed gevuld. Gepubliceerde jaarcijfers van grote schuldeisers laten vaak zien dat er grote reserves zijn en dat er makkelijk kan worden geleend door deze bedrijven. Het is goed als deze reserves en kredietlijnen worden aangesproken om een deel van de incassocrisis op te vangen. Doe dit door grotere voorzieningen te treffen voor het afboeken van oninbare vorderingen. Geef deze vorderingen minder snel uit handen aan incassobureaus en deurwaarders met de bijbehorende kosten voor schuldeiser en debiteur. Investeer tevens in een koppeling met het schuldenknooppunt. Dat is een van de beste initiatieven voor het stroomlijnen van schuldhulp op dit moment.

Dit kost geld. Maar naast belastingvoordelen die er zijn bij het afboeken van schuld, kunnen deze investeringen ook als zeer maatschappelijk verantwoord worden gezien. Zet daarom het onderwerp ‘schuldenreductie’ op de mvo-agenda, als dit er niet al op staat, om deze investeringen te verantwoorden.

Klantbehoud is de grote winst

Een coulant incassoproces heeft als belangrijke kenmerken dat er altijd de mogelijkheid is om in termijnen te betalen, dat er geen incassobureau of deurwaarder wordt ingezet als men in contact blijft, en dat er wordt kwijtgescholden als de vordering niet te verhalen is (afboeken dus). Na het afboeken kan eventueel een nieuwe goedkopere dienst worden aangeboden aan deze klanten. Zo creëer je een klant voor het leven. Schuldeisers die een coulant incassoproces implementeren, krijgen als resultaat dat zij aan het einde van deze crisis meer klanten overhouden die meer tevreden zijn dan wanneer er harde(re) incasso wordt bedreven. Dat is maatschappelijk verantwoord. Dat moet worden gezien als een zeer waardevolle investering, die naar mijn mening veel meer oplevert dan de kortetermijnresultaten van harde incasso.

Over de auteur

Rody is oprichter van het bedrijf Mail to Pay. Rody en zijn team helpen al meer dan 10 jaar bedrijven en instelingen om debiteurenprocessen te optimaliseren met als oogmerken verregaande automatisering en sociaal verantwoorde incasso.